Lesezeit ca. 5 Minuten

Können Sie mit dem Fachbegriff „Finanzrepression“ etwas anfangen?

Auf Wikipedia findet man dazu folgende Erläuterung:

Der Fachbegriff Finanzrepression oder finanzielle Repression (sinngemäß auch schleichender Sparverlust) bezeichnet eine staatliche Beeinflussung, insbesondere durch die Zentralbank, vor allem mit Hilfe der Zinssätze auf den Finanzmärkten in einer Weise, dass Sparer oder Geldanleger einen schleichenden Verlust zugunsten des Staates erleiden.

Die gigantischen Staatsschulden vieler Länder sind auf herkömmlichem Weg wohl nicht mehr in den Griff zu bekommen. Um dies zu veranschaulichen, nehmen wir Italien als ein Beispiel aus der Euro-Zone. Die Tageszeitung „Presse“ aus Österreich hat vorgerechnet, dass bei einem historisch immer noch niedrigen aber aktuell völlig unrealistischen Leitzins von nur drei Prozent (derzeit null) die italienischen Zinszahlungen um 70 Milliarden Euro pro Jahr steigen würden. Steigende Zinsen wären für viele Länder der finanzielle Todesstoß und somit weder für die EZB, noch die dazugehörigen „Schulden-Länder“, eine Option. Noch nie seit dem Zweiten Weltkrieg sind die Staatsschuldenquoten in solche Höhen gestiegen.

Grundsätzlich gibt es fünf Möglichkeiten, um diese wieder in den Griff zu bekommen:

- Mehr Steuereinnahmen durch mehr Wachstum (dafür sind die Schulden wohl schlicht zu hoch)

- Ausgabeneinschnitte (die sind schmerzhaft und unpopulär)

- Schulden „weginflationieren“ (funktioniert nur bei einer plötzlichen und hohen Inflation)

- Staateninsolvenz und Umschuldung (schmerzhaft und hinterlässt ein Stigma)

- finanzielle Repression (die Zinsen liegen langfristig unterhalb der Inflation)

Die Professorin Carmen Reinhart sieht seit der Krise 2008 eine Rückkehr der finanziellen Repression. Wie wirkungsvoll sich Staaten mittels Finanzrepression ihrer Schuldenlasten entledigen können, hat die Harvard-Professorin in einer Studie dargestellt (NBER Working Paper 16893, 2011). Von 1945 bis 1980 waren die Zinsen etwa in der Hälfte der Jahre negativ. Nach dem zweiten Weltkrieg liquidierten Großbritannien und die Vereinigten Staaten dadurch Schulden von 3 bis 4 Prozent ihres BIP (Bruttoinlandsprodukt) im Schnitt pro Jahr. In Australien und Italien, wo die Inflation besonders hoch war, lagen die Liquidationsraten durchschnittlich bei mehr als 5 Prozent.

Inflation nützt Schuldnern und schadet Gläubigern.

Nicht nur, dass die Staaten keine Zinsen für ihre Schulden zahlen müssen, die Inflation sorgt für einen sukzessiven Abbau der Schuldenlast. Denn mit der Geldentwertung schrumpft auch der reale Wert von Forderungen. Ist die Inflationsrate höher als der Zins, zu dem sich der Staat Geld geliehen hat, schmelzen seine Schulden auf wundersame Weise dahin.

Die Sache hat nur einen großen Haken: Während sich die Staaten elegant ihrer Schulden entledigen, zahlt der Bürger den Preis in Form einer schleichenden Enteignung. Künstlich gedrückte oder gar negative Zinsen wirken wie eine versteckte Steuer auf die Sparer. Die Inflation schwächt die Kaufkraft und frisst das meist niedrig verzinste Ersparte der Bürger auf.

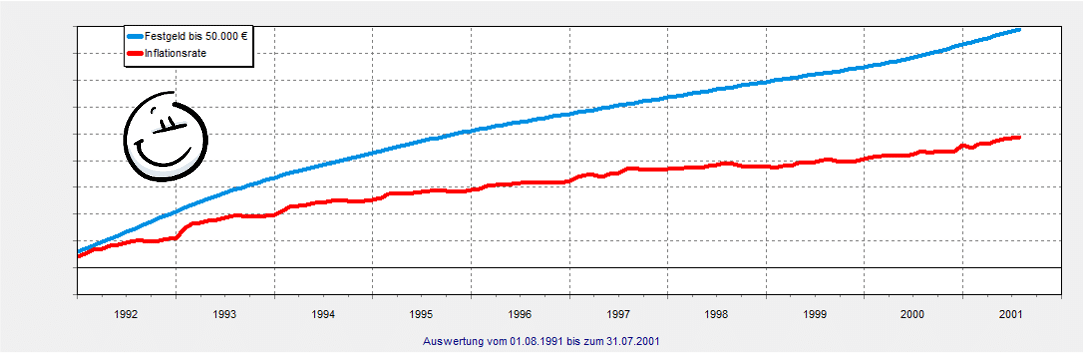

Es gab mal eine Zeit, da war die „Zinswelt“ noch in Ordnung. Selbst bei konservativen Anlagen wie zum Beispiel einem Festgeld, konnten die Sparer kein Geld (Kaufkraft) durch die Inflation verlieren. Wie man anhand des Charts gut sehen kann, lag der Zins (blau) in diesem 10 Jahres-Zeitraum (1991 bis 2001) immer oberhalb der Inflation (rot). Sogar ein leichter Kapitalaufbau nach Inflation war noch drin.

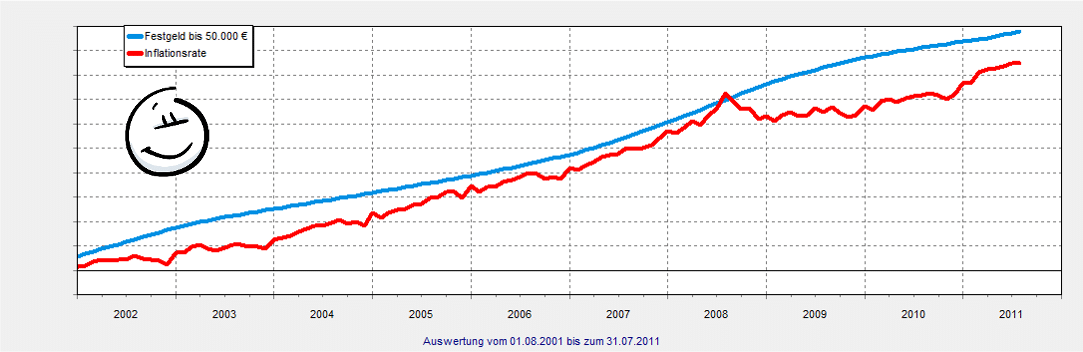

Rund 8 Jahre später begann die EZB im Zuge der Finanzkrise, den Leitzins Schritt für Schritt in Richtung Null zu senken. Die Auswirkungen zeigen sich in den darauffolgenden 10 Jahren (2001 bis 2011) deutlich. Der Zins liegt nur noch leicht oberhalb der Inflation. Immerhin, noch gelingt der Kapitalerhalt nach Inflation.

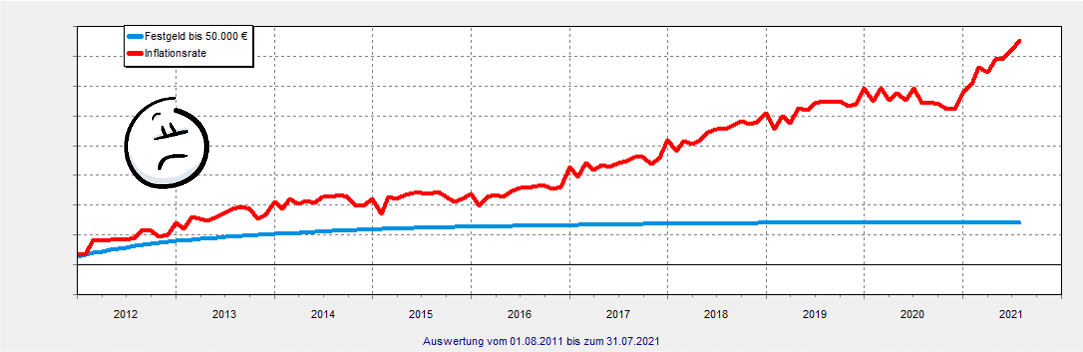

Weitere 10 Jahre später (2011 bis 2021) ändert sich durch die andauernde Nullzins-Politik auch das. Nun liegt die Inflation deutlich über dem Zins und der „Festgeld-Sparer“ verliert beständig an Kaufkraft, er spart sich quasi arm. Dieses Problem betrifft natürlich auch andere Geldwerte, wie z. B. Lebens- und Rentenversicherungen, Bausparverträge, Sparbücher, betriebliche Altersvorsorge.

Vom Sparer zum Investor: Der beste Schutz vor Inflation

Es ist davon auszugehen, dass die Niedrigzinsphase noch viele Jahre anhalten wird. Wer sein Vermögen vor schleichender Inflation schützen will, sollte in Sachwerte investieren. Dazu zählen neben Immobilien und Edelmetallen (z. B. Gold) insbesondere auch Aktien. Als Eigentümer von Unternehmensanteilen können Anleger letztlich von den steigenden Preisen der Waren und Dienstleistungen ihrer Unternehmen profitieren. Eine weltweit gestreute Aktieninvestition hat Investoren auf Sicht der vergangenen rund 120 Jahre eine jährliche Rendite von fünf Prozent beschert – und zwar nach Inflation!

Wir freuen uns über ein Feedback!

revaluate AG

Schlossgartenweg 3

D-64807 Dieburg (Hessen)

Phone +49 6071 60776 20

Fax +49 6071 60776 29

info@revaluate.de