Laut einer Umfrage der Bundesbank erwarten die Deutschen in diesem Jahr eine durchschnittliche Inflationsrate von 3,1 Prozent. Das wäre beachtlich. Zum Vergleich: Im abgelaufenen Jahr betrug der Anstieg des Preisniveaus in Deutschland gerade einmal 0,5 Prozent. Seit dem Ausbruch der Finanzkrise 2008 betrug die durchschnittliche Inflation bis einschließlich 2020 rund 1,3 Prozent.

Wie so oft, wird auch bei diesem Thema gerne mit der Angst der Menschen gearbeitet. Sogar von einer „Hyperinflation“ ist (mal wieder) die Rede.

Bei der Kapitalanlage wird die Inflation zumindest dann zum Problem, wenn sie stärker als die Rendite der Kapitalanlage ist.

Anhand dieser Grafik (Zahlen der Deutschen Bundesbank) wird deutlich, wie sich die „reale jährliche Rendite“ der privaten Haushalte in Deutschland entwickelt hat. Sie ist von ehemals 3,9 Prozent (1996) auf 1,5 Prozent (2017) gesunken. Da die Zinsen auch in den letzten vier Jahren klar in Richtung null tendierten, dürfte wohl auch dieser schon sehr übersichtliche Wert weiter verloren haben.

Was bedeutet das für den Kapitalaufbau?

Die Ziffern in den „Geldsäcken“ zeigen an, wie lange es bei der jeweiligen Rendite dauert, bis sich das Geld einmal verdoppelt. Bei 1,5 Prozent Rendite sind das 48 Jahre und dieser traurige Wert trifft auf den großen Teil der deutschen Bevölkerung zu! Das sieht bei den Aktien(fonds)besitzern schon ganz anders aus: Mit der Rendite zwischen 2010 und 2017, hätte sich das investierte Geld alle 7,5 Jahre verdoppelt. Aber nur etwa 15 Prozent der Deutschen besitzen Aktien / Aktienfonds.

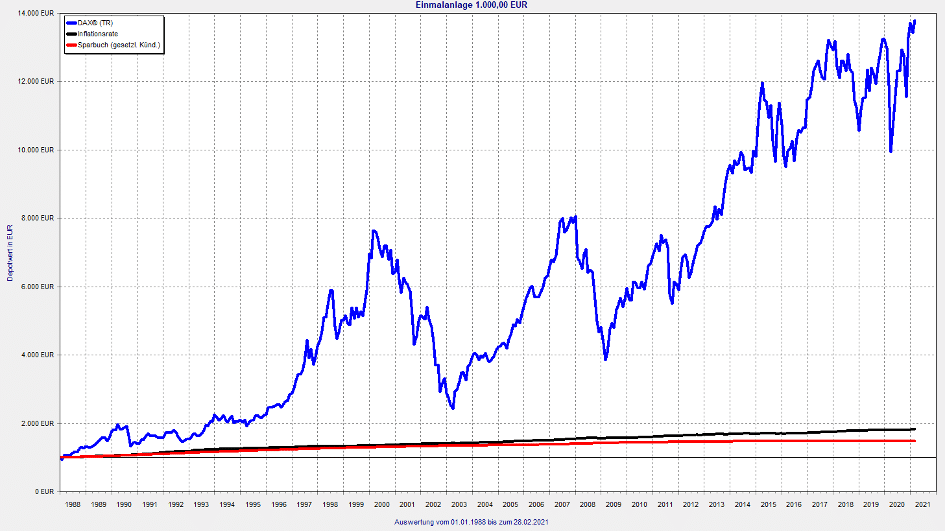

Zumindest seit 1988 und im DAX war das Kapital der Aktien(fonds)besitzer durch eine deutliche „Outperformance“ gegenüber der Inflation immer gut geschützt. Das gleiche Bild ergibt sich bei einem Blick auf die global anlegenden Indizes.

Wie man anhand der roten Linie sehr schön sehen kann, trifft dies für die Sparbuchbesitzer keineswegs zu. Ganz im Gegenteil, denn deren Rendite lag unterhalb der Inflation (schwarze Linie) und diese hat somit einen Teil des eingezahlten Geldes hinsichtlich „Kaufkraft“ vernichtet. Selbst in Zeiten der „Nullzinsen“ liegt immer noch unfassbar viel Geld auf Sparbüchern und wird aktuell immer mehr. Nach Zahlen der Bundesbank sind die Bankeinlagen der privaten Haushalte von Januar 2020 bis Januar 2021 um 182 Milliarden auf 1,73 Billionen Euro gestiegen. Mangels Geldwissen glauben viele Bürger nach wie vor, dort wäre ihr Geld sicher. Nur „KEINE SCHWANKUNGEN“ heißt eben nicht automatisch auch „SICHER“!

Ebenfalls interessant in Sachen Inflation / Inflationsberechnung ist ein Fernsehbeitrag von ARD plus-minus, der am 24.03.2021 ausgestrahlt wurde. Den Beitrag (ca. 7 Minuten) finden Sie hier:

Wir freuen uns über Ihre Nachricht

revaluate AG Schlossgartenweg 3 D-64807 Dieburg (Hessen)

Die Felder “Name” und “E-Mail” sind obligatorisch auszufüllen. Ihre Daten werden ausschließlich zur Kontaktaufnahme verwendet und nicht gespeichert.

Hier finden Sie Hinweise zu unseren Datenschutzbestimmungen.